Tìm hiểu về lãi kép (hay lãi suất kép) càng sớm càng tốt trên hành trình làm giàu là câu nhiều người nghe đã “nhàm tai". Albert Einstein từng nói: “Lãi kép là kỳ quan thứ 8 trong thế giới này. Những ai hiểu nó, vận dụng nó sẽ chẳng phải trả giá gì cho nó”.

Vậy lãi kép là gì? Và thực sự chúng có thể giúp bạn đạt được giàu có và tự do tài chính như thế nào?

Lãi kép là gì?

Lãi kép được hiểu là tái tích lũy số tiền lãi nhận được sau 1 kỳ tiết kiệm. Nói một cách đơn giản, lãi kép là số tiền bạn kiếm được dựa trên số lãi của mình.

Cụ thể hơn, sau một kỳ hạn gửi tiết kiệm tại ngân hàng, khách hàng sẽ nhận được một khoản tiền lãi. Nếu họ chọn không rút tiền mà cộng dồn tiền lãi này vào số gốc ban đầu để tiếp tục gửi tiết kiệm, tiền lãi của kỳ hạn tiếp theo được gọi là lãi kép. Chu kỳ này lặp lại càng nhiều thì số tiền lãi càng cao.

|

| Ảnh minh hoạ |

Có 3 yếu tố mà bạn cần quan tâm khi tìm hiểu về lãi kép là thời gian, lãi suất và số tiền đầu tư ban đầu. Công thức tính lãi kép như sau:

FV = PV*(1 + i/m)^(n*m)

Trong đó:

FV: Số tiền nhận được trong tương lai.

PV: Số tiền gốc để đầu tư ban đầu.

t: lãi suất hàng năm

n: số năm

m: số lần ghép lãi trong năm

Chẳng hạn: Một người gửi tiết kiệm 100 triệu đồng với lãi suất 6%/năm trong vòng 10 năm, ghép lãi hàng tháng (12 lần một năm). Theo công thức tính lãi kép:

PV = 100 triệu đồng; t = 10%; n = 20; m = 12

Số tiền cả vốn lẫn lãi nhận được sau 20 năm là:

FV = 100*(1+0,06/12)^(10*12) = 181,93 (triệu đồng).

Trong khi đó, nếu bạn gửi tiết kiệm lãi đơn, sau 10 năm bạn chỉ nhận được:

FV = 100*(1+10*0,06) = 160 (triệu đồng).

Có thể thấy, số tiền bạn nhận được ở hình thức gửi tiết kiệm lãi kép sẽ cao hơn nhiều so với hình thức tiết kiệm lãi đơn thông thường.

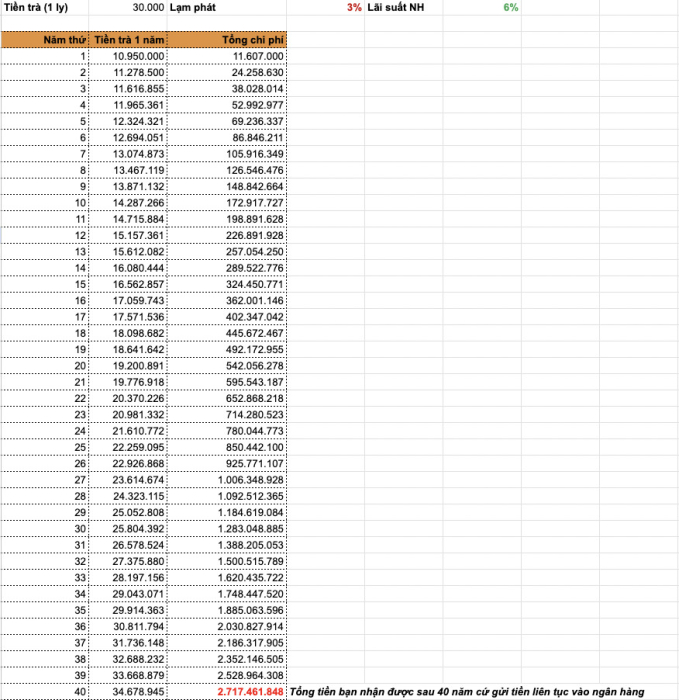

Sức mạnh của lãi kép: Tại sao nhịn uống 1 cốc trà sữa 30k, sau 40 năm có 2,4 tỷ?

Một ví dụ khác để bạn thấy sức mạnh của lãi kép là thông qua chủ đề từng nhận được nhiều chú ý trên mạng xã hội: “Nhịn uống 1 cốc trà sữa 30 ngàn đồng mỗi ngày, sau 40 năm bạn tự nhiên có 2,4 tỷ đồng trong tài khoản”. Ai cũng hiểu rằng muốn giàu có thì phải “tích tiểu thành đại". Thế nhưng họ cũng bày tỏ sự nghi hoặc về tính chính xác của con số 2,4 tỷ đồng.

|

| Ảnh minh hoạ |

Thời điểm năm 2022, Youtuber Nguyễn Hữu Trí từng có clip giải thích về câu chuyện này. Cụ thể anh lấy một ví dụ minh hoạ: Giả sử tiền bạn dành cho uống trà sữa mỗi ngày là 30 ngàn đồng, tỷ lệ lạm phát mỗi năm là 3%, lãi kép hàng năm là 6% (lấy lãi 1 lần/năm).

Nếu ngày nào bạn cũng uống trà sữa 30 ngàn đồng thì:

- Năm thứ nhất, tổng số tiền bạn mất cho chi phí uống trà sữa là: 30.000*365 = 10.950.000 (đồng). Hãy coi như đây là tiền vốn gửi tiết kiệm của bạn nhé.

Nếu bạn mang số tiền uống trà sữa đi gửi tiết kiệm, tổng tiền cả vốn lẫn lãi nhận được ở năm thứ nhất là: 10.950.000*(1+0,06) = 11.670.000 (đồng)

- Sang năm thứ 2, số tiền bạn mất cho chi phí uống trà sữa (tính kèm yếu tố lạm phát) là: 10.950.000*(1+0,03) = 11.278.500 (đồng)

Nếu tiếp tục mang tiền uống trà sữa đi gửi tiết kiệm mức 6% (không rút tiền gửi trong ngân hàng ở năm trước) thì tổng tiền gốc và lãi bạn nhận được ở năm 2 là:

(11.670.000 + 11.278.500)*(1+0,06)= 24.258.630 (đồng).

- Tương tự, sang năm thứ 3, số tiền bạn mất cho chi phí uống trà sữa tương ứng với tỷ lệ lạm phát 3% mỗi năm là: 11.278.500*(1+0,03) = 11.616.855 (đồng)

Nếu tiếp tục mang tiền uống trà sữa này đi gửi tiết kiệm (không rút tiền gửi trong ngân hàng ở năm trước) thì tổng tiền gốc và lãi bạn nhận được ở năm 3 là:

(11.616.855 + 24.258.630)*(1+0,06) = 38.028.014 (đồng).

Nếu tính theo công thức này thì tổng tiền gốc và lãi bạn nhận được ở năm thứ 40: 2.717.461.848 (đồng), tức 2,7 tỷ đồng. Con số này còn vượt xa hơn cột mốc 2,4 tỷ đồng đặt ra ban đầu.

Vậy là nếu mỗi ngày tiết kiệm số tiền bằng một cốc trà sữa 30 ngàn đồng thì sau 40 năm bạn có thể nhận được hơn 2,4 tỷ đồng. Tuy nhiên, điều kiện là bạn cần tính cả tỷ lệ lạm phát hàng năm, cũng như trong suốt quá trình gửi tiết kiệm, bạn không được rút một đồng nào.

|

| Bảng tính chi phí mà bạn cần dành cho việc uống trà sữa trong 40 năm, cũng như tổng cả gốc và lãi nhận được nếu dùng số tiền này đi gửi tiết kiệm theo hình thức lãi kép (trong điều kiện lãi suất ngân hàng là 6%/năm và tỷ lệ lạm phát là 3%/năm) |

Vận dụng lãi kép như thế nào?

Thông qua ví dụ trên, có thể thấy bạn tiết kiệm hoặc đầu tư càng lâu, lãi kép càng lớn. Nguyên nhân là chu kỳ tính lặp đi lặp lại, thời gian nhập vốn càng dài, tiền lãi càng cao. Một số kênh đầu tư có thể áp dụng lãi kép như vàng, bảo hiểm, bất động sản… nhưng phổ biến nhất là gửi tiết kiệm tại ngân hàng.

1. Những lưu ý khi gửi tiết kiệm lãi kép

Để gửi tiết kiệm lãi kép hiệu quả, bạn cần quan tâm những yếu tố sau:

- Chọn gửi tiền ở ngân hàng có lãi suất cao: Lãi suất càng cao thì lợi nhuận thu được từ lãi kép càng lớn. Vì thế, hãy tìm hiểu về lãi suất giữa các ngân hàng trước khi lựa chọn gửi tiết kiệm. Thông thường, gửi tiết kiệm online sẽ có lãi suất cao hơn.

- Chọn gửi tiết kiệm với kỳ hạn dài: Kỳ hạn càng dài, mức lãi suất thu được sẽ càng cao.

- Gửi tiết kiệm đều đặn, không ngắt quãng: Lãi kép chỉ sinh ra khi tiền lãi được cộng dồn với tiền gốc và liên tục tái tục gói tiết kiệm. Do đó, bạn cần xây dựng một kế hoạch tài chính cụ thể và kiên trì theo đuổi chúng cho đến khi đạt được mục tiêu tài chính.

- Gửi tiết kiệm lãi kép càng sớm càng tốt: Sức mạnh của lãi kép phụ thuộc rất nhiều vào thời gian. Vì thường bạn cần gửi tiết kiệm lên đến 10 - 20 năm mới thấy rõ được mức lợi nhuận khổng lồ, thích hợp cho những mục tiêu tài chính dài hạn như mua nhà, tích góp tài sản cho con con cháu, tạo quỹ hưu trí…

|

| Ảnh minh hoạ |

2. Lãi suất tiết kiệm của ngân hàng

Có 2 hình thức gửi tiết kiệm hiện nay là gửi tiết kiệm không kỳ hạn và gửi tiết kiệm có kỳ hạn theo 1 tháng, 3 tháng, 6 tháng, 12 tháng, 18 tháng…

Các ngân hàng đều có những chính sách lãi suất riêng áp dụng cho nhiều đối tượng khách hàng khác nhau, tùy thuộc vào giá trị tiền gửi. Ngoài ra, mức lãi suất huy động thực tế có thể thay đổi tùy vào tình hình cân đối vốn của từng chi nhánh ngân hàng…

Đơn cử theo biểu lãi suất niêm yết tại quầy của các ngân hàng tính đến ngày 4/12/2023, đối với tiền gửi không kỳ hạn, lãi suất thấp nhất và cao nhất hiện nay lần lượt là 0,1%/năm và 0,7%/năm. Đối với tiền gửi có kỳ hạn 1 tháng, lãi suất thấp nhất và cao nhất hiện nay lần lượt là 1,9%/năm và 4,25%/năm. Đối với tiền gửi có kỳ hạn 3 tháng, lãi suất thấp nhất và cao nhất hiện nay lần lượt là 2,2%/năm và 4,25%/năm….

Một số ngân hàng có lãi suất tiết kiệm đáng lưu ý hiện nay kể đến như VIB, OCB, VP Bank, BIDV.

Đơn cử như ngân hàng VIB có lãi suất gửi tiết theo kỳ hạn 3 tháng - 6 tháng - 12 tháng - 24 tháng là 3,8%, 4,7%, 5,1% và 5,3%.

Ngân hàng OCB có lãi suất gửi tiết theo kỳ hạn 3 tháng - 6 tháng - 12 tháng - 24 tháng là 3,7%, 4,7%, 5,4% và 5,4%.

Ngân hàng VP Bank có lãi suất gửi tiết theo kỳ hạn 3 tháng - 6 tháng - 12 tháng - 24 tháng là 3,6%, 4,3%, 5,0% và 4,9%.

Trong khi đó, ngân hàng BIDV có lãi suất gửi tiết theo kỳ hạn 3 tháng - 6 tháng - 12 tháng - 24 tháng là 3,0 %, 4,0%, 5,0% và 5,3%