Báo cáo kết quả kinh doanh 9 tháng đầu năm 2020 của Ngân hàng TMCP Việt Nam Thịnh Vượng ( VPBank ) cho biết công ty tài chính FE Credit đang tỏ vẻ hụt hơi nhiều hơn trước. Đây được xem là hệ quả của sức mua tiêu dùng giảm mạnh trong và sau đại dịch COVID-19.

Lợi nhuận FE Credit giảm 30%

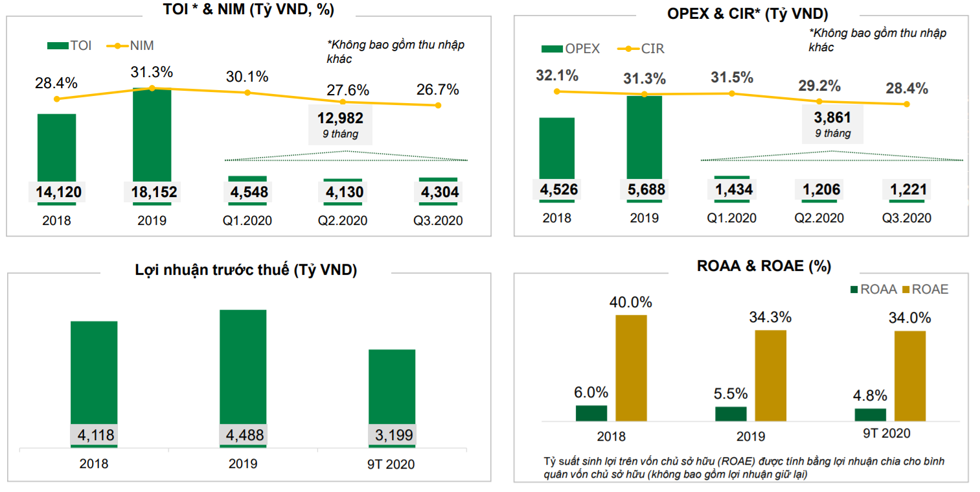

Theo báo cáo, FE Credit có lợi nhuận trước thuế luỹ kế 3 quý qua khoảng 3.199 tỷ đồng. Con số này giảm gần 30% so với mức lợi nhuận của cả năm 2019. Như vậy, tính bình quân mỗi tháng, FE Credit thu lãi 355 tỷ đồng.

9 tháng đầu năm, FE Credit giải ngân tổng cộng 45.000 tỷ đồng. Số tiền này thấp hơn nhiều so với mức 55.000 tỷ đồng cùng kỳ năm ngoái. Đến hết tháng 9/2020, tổng dư nợ của FE Credit là 64.500 tỷ đồng, tăng 6,4% so với đầu năm. Tỷ lệ nợ xấu cuối kỳ là 5,6%, tăng mạnh so với mức 4,2% hồi đầu năm. Đáng nói, đây là mức nợ xấu cao nhất của FE Credit trong 3 năm qua.

Các con số trên chỉ rõ, đại dịch COVID-19 đã tác động nặng nề tới những người lao động có thu nhập thấp. Và đây lại là lượng khách hàng chính yếu của các công ty tài chính tiêu dùng . Vì thế, kết quả kinh doanh của FE Credit khó tránh khỏi tình trạng ảm đạm.

Ban Lãnh đạo công ty tài chính này cho biết, FE Credit đã triển khai chương trình hỗ trợ từ tháng 3/2020 cho các khách hàng gặp khó khăn do ảnh hưởng của dịch bệnh. Chương trình cung cấp các sự lựa chọn cho khách hàng như tái cơ cấu khoản vay, hoãn thanh toán cũng như miễn các khoản phí chậm trả.

|

| Sức mua của người dân vẫn chưa phục hồi khiến tình hình kinh doanh của FE Credit suy giảm. Ảnh: FE Credit |

Một mặt, FE Credit cũng hạn chế việc mở rộng hoạt động như những năm trước. Công ty tài chính của VPBank chuyển sang tập trung cho các khách hàng hiện tại vay mà theo Ban Lãnh đạo công ty này công bố là có lãi suất thấp hơn so với khách hàng mới.

Chiến lược này được các chuyên gia đánh giá là an toàn hơn, song hệ quả là biên lãi ròng (NIM) của công ty đã giảm mạnh. NIM của FE Credit trong quý III ghi nhận ở mức 26,7%, tiếp tục đi xuống so với 2 quý trước đó. Đây là mức thấp nhất từ năm 2018 của công ty tài chính tiêu dùng này.

Trong bối cảnh đó, FE Credit phải tiết giảm chi phí hoạt động để đảm bảo lợi nhuận. Tỷ lệ chi phí hoạt động trên tổng thu nhập hoạt động (CIR) trong quý III là 28,4%, thấp hơn 2 quý trước và cũng là mức thấp nhất trong 3 năm qua.

VPBank sẽ bán FE Credit trong thời gian tới?

Kinh doanh đi xuống nên vai trò của FE Credit đối với VPBank cũng nhẹ đi. Công ty tài chính này hiện chỉ chiếm từ 22 - 23% trong tỷ trọng tín dụng của VPBank trong kỳ. Tuy nhiên, đây không phải là tình trạng đến nay mới xuất hiện. Những năm gần đây, hiệu quả kinh doanh của FE Credit đang có xu hướng giảm.

Cụ thể, năm 2018, FE Credit lãi trước thuế 4.118 tỷ đồng, giảm 82 tỷ đồng so với năm 2017. Ngoài ra, lợi nhuận trên vốn (ROE) và lợi nhuận trên tài sản (ROA) của FE Credit cũng giảm không hề nhỏ qua các năm.

Riêng 9 tháng đầu năm 2020, ROE của công ty này đạt 34%, giảm 0,3% so với cùng kỳ. Còn ROA chỉ đạt 4,8% trong khi đó, chỉ riêng quý III/2019, ROA tại FE Credit đã đạt 6,6%.

|

| Một số chỉ số tài chính của FE Credit. |

Trên thực tế, việc FE Credit tăng trưởng chậm lại, đóng góp ít hơn cho ngân hàng hợp nhất cũng là điều đã được VPBank lường trước. Tại cuộc họp ĐHCĐ thường niên 2020, Tổng Giám đốc VPBank Nguyễn Đức Vinh cho biết, mọi năm, công ty tài chính FE Credit đóng góp khoảng 44% vào lợi nhuận hợp nhất nhưng năm nay có thể thấp hơn.

Trong thời gian qua, công ty này đã siết chặt hoạt động hơn rất nhiều. Trong đó, các biện pháp được áp dụng là tạm thời dừng tăng trưởng, tập trung vào nhóm khách hàng ít rủi ro hơn, tăng bán chéo, tìm cách kiểm soát rủi ro.

Ban lãnh đạo VPBank cũng tiết lộ, nhà băng này đang triển khai kế hoạch thoái bớt vốn tại FE Credit. Theo đó, vì FE Credit là công ty tài chính nên ngân hàng này tối đa bán vốn lên tới 49%. Theo HĐQT VPBank, nếu bán hết tỷ lệ trên, tuy quyền lợi của ngân hàng mẹ giảm đi nhưng điều đó cũng đồng nghĩa với việc đối tác mới sẽ đem theo những công nghệ mới và nguồn vốn hùng hậu cho FE Credit phát triển.

Cạnh tranh gay gắt thị trường tài chính tiêu dùng

Việc FE Credit hụt hơi diễn ra trong khi thị trường cho vay tài chính tiêu dùng ở Việt Nam đang bùng nổ. Quy mô thị trường ước đạt 1,1 triệu tỷ đồng (khoảng 48 tỷ USD) và sẽ còn mở rộng với sự xuất hiện ngày càng nhiều ngân hàng trong nước, các tập đoàn nước ngoài. Tuy nhiên, theo như đánh giá của Fitch, lợi nhuận toàn ngành vẫn hấp dẫn, nhưng đang bị thu hẹp trong bối cảnh cạnh tranh gay gắt từ những “tay chơi" mới.

Hiện cả nước có tới 18 công ty tài chính, nhưng khoảng hơn 70% thị phần nằm trong tay 2 công ty lớn gồm FE Credit và Home Credit . Tuy nhiên, vấn đề cạnh tranh được các chuyên gia dự đoán là ngày càng quyết liệt khi xuất hiện nhiều tay chơi ngoại mạnh về tiền.

Thời gian gần đây, Shinhan Hàn Quốc là cái tên gây nhiều chú ý khi mua lại mảng bán lẻ của ANZ, đồng thời bỏ ra hơn 150 triệu USD để mở rộng hoạt động cho vay khách hàng cá nhân bằng việc mua lại Công ty TNHH MTV Tài chính Prudential Việt Nam. Động thái rõ ràng hơn là Shinhan Hàn Quốc đã thành lập công ty tài chính Shinhan Việt Nam. Trong thời gian ngắn mà đơn vị này đã chiếm được 6% thị phần.

Cũng là “tay chơi” đến từ xứ sở kim chi, Lotte Finance xuất hiện trên thị trường tài chính tiêu dùng không khiến nhiều tên tuổi Việt Nam phải cảnh giác. Lotte Card vào Việt Nam năm 2017 và thâm nhập thị trường bằng thương vụ chi 1.700 tỷ đồng mua lại toàn bộ bộ phận tài chính tiêu dùng TechcomFinance của Techcombank.

|

| Nhiều "tay chơi" mới đang rút ngắn khoảng cách thị phần với FE Credit. Ảnh: Mcredit |

Đó là chưa kể một loạt các “tân binh khủng long” như Mcredit, HD Saison , Mirae Asset, JACCS. Trong khi thị phần của top 4 công ty lớn nhất đang giảm nhẹ, miếng bánh của các công ty mới nổi lại càng lớn thêm. Mirae Asset từ thế chỉ chiếm 1,7% thị trường trong năm 2017 đã tăng lên 3,1% vào năm 2018; Toyota Finance Services từ 3,8% lên 5,2%; JACCS từ 1,7% lên 2%,…

Năm 2018, HD Saison công bố đạt lợi nhuận trước thuế hơn 900 tỷ đồng, tăng 73% so với năm 2017. Năm 2019, mặc dù không công bố chính thức, song theo các phân tích đưa ra từ một số công ty chứng khoán, lợi nhuận HD Saison đạt được là trên 1.000 tỷ đồng.

Mcredit cũng là một “tay chơi” có triển vọng. Năm 2018, theo tiết lộ của Tổng giám đốc MB Lưu Trung Thái, Mcredit ghi nhận lợi nhuận trước thuế lên đến 320 tỷ đồng. Sang năm 2019, dư nợ cuối năm đạt trên 8.900 tỷ đồng.