Ngành thực phẩm - đồ uống vẫn còn dư địa tăng trưởng

Theo dữ liệu của Quỹ tiền tệ quốc tế (IMF) thì Việt Nam, Trung Quốc, Australia… là những nước thuộc nhóm kiềm chế lạm phát tốt nhất thế giới hiện nay (dưới mức 5%). Đây là một thành tích rất xuất sắc trong bối cảnh tình hình địa chính trị thế giới có nhiều biến động phức tạp.

Có bốn lý do chính giúp Việt Nam đạt được những kết quả này. Thứ nhất, hồi đầu năm, sự phục hồi kinh tế đã bắt đầu nhưng vẫn còn chậm một chút. Thứ hai, Chính phủ Việt Nam đã thực hiện các biện pháp phù hợp để giảm bớt tác động của giá nhiên liệu cao, như hình thức cắt giảm thuế môi trường và các giải pháp chiến lược khác. Thứ ba, giá cả các loại dịch vụ hỗ trợ, hoạt động hành chính và hoạt động dịch vụ khác đã được kiểm soát tương đối ổn định. Và cuối cùng, so với các nước khác trong khu vực, sự điều hành tỉ giá hối đoái linh hoạt của Việt Nam đã góp phần quan trọng trong việc kiểm soát lạm phát.

Nếu nhìn tổng hòa từ nhiều khía cạnh, kết quả trong thời gian qua cho thấy sức mạnh và sự phục hồi của nền kinh tế trong nước. Nhờ vào thành quả này nên người tiêu dùng ở Việt Nam không rơi vào hoàn cảnh phải quá khắt khe trong chi tiêu. Vì vậy, các ngành trong đó có thực phẩm - đồ uống vẫn còn dư địa tăng trưởng.

Về triển vọng ngành sữa tại Việt Nam, tiêu thụ sữa ở Việt Nam vẫn đang khá thấp so với mặt bằng chung của khu vực. Theo số liệu của Tổng cục Thống kê, sản lượng sản xuất sữa tươi trong nước cũng liên tục tăng trưởng qua các năm với tốc độ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) trong giai đoạn 2014-2021 đạt mức 9.19%.

Trong 10 tháng đầu năm, sản lượng sản xuất sữa tươi đạt 1,500 triệu lít, tăng 2.5% so với cùng kỳ, sản lượng sản xuất sữa bột đạt 121.5 nghìn tấn, tăng 7.6% so với cùng kỳ. Người viết nhận định sản lượng sữa sẽ tiếp tục tăng trưởng trong tương lai khi nhu cầu về sức khoẻ ngày một tăng.

Sản lượng sản xuất Sữa tươi và Sữa bột trong nước giai đoạn 2014-10T2022

Nguồn: Tổng cục Thống kê (GSO)

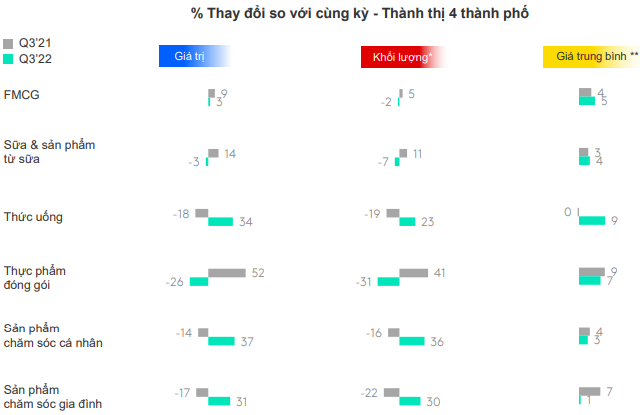

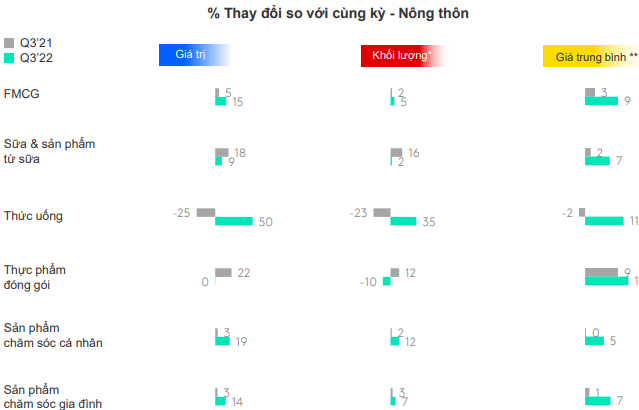

Số liệu khảo sát sức tiêu thụ FMCG (Fast Moving Consumer Goods) của Kantar Worldpanel, tăng trưởng FMCG dần hạ nhiệt tại thành thị 4 thành phố sau đại dịch. Ngược lại, khu vực nông thôn tăng trưởng cao hơn so với quý 3 năm ngoái.

Số liệu khảo sát sức tiêu thụ FMCG ở khu vực thành thị và nông thôn Việt Nam trong giai đoạn Q3/2021-Q3/2022. Đvt: Phần trăm

Nguồn: Kantar Worldpanel

SMP bước vào chu kỳ giảm giá và ảnh hưởng tích cực đến VNM

Một số nguyên liệu sản xuất sữa quan trọng như sữa bột gầy (SMP - Skim Milk Powder) đã ghi nhận mức tăng giá 30-40% trong giai đoạn 2020-2021. Xu hướng này đang có sự đảo chiều mạnh mẽ trong thời gian gần đây.

Nếu nhìn lại quá khứ chúng ta sẽ thấy SMP ảnh hưởng rất lớn đến xu hướng cổ phiếu VNM. VNM tăng trưởng mạnh mẽ trong giai đoạn 2013-2017 cũng đồng thời ứng với sự tạo đỉnh và lao dốc của SMP từ 5,500 USD/MT xuống mức 1,680 USD/MT. Tương tự, giai đoạn điều chỉnh kéo dài của VNM từ 2018 đến nay cũng trùng khớp với quá trình đi lên liên tục của SMP.

Hiện nay, SMP đang điều chỉnh về quanh mức 3,000 USD/MT sau khi tạo đỉnh ở mốc 4,800 USD/MT. Người viết cho rằng SMP đã thực sự tạo đỉnh dài hạn, bước vào chu kỳ giảm giá và mở đầu cho một thời kỳ tươi sáng của VNM.

Đồ thị giá sữa bột gầy SMP và cổ phiếu VNM giai đoạn 2012-2022

Nguồn: TradingView

Định giá cổ phiếu

Do VNM đang sở hữu vị trí dẫn đầu trong ngành sữa ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Chính vì vậy, việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá VNM sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới để làm cơ sở tính giá trị của cổ phiếu VNM. Các doanh nghiệp được chọn chủ yếu nằm trong khu vực châu Á như Trung Quốc, Ấn Độ, Nhật Bản, Malaysia.

Nguồn: Investing và TradingView

Người viết sử dụng Market Multiple Models (P/E, P/B) kết hợp với phương pháp chiết khấu dòng tiền (DCF) với tỷ trọng bằng nhau. Mức giá hợp lý của VNM được xác định là 98,016 đồng. Như vậy, giá thị trường vẫn còn khá hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.